Andrej@RealitniExperti.sk I 0902 677 321

Bezpečnosť prevodu peňazí pri kúpe nehnuteľnosti

Chystáte sa kúpiť nehnuteľnosť a máte v úmysle vyplatiť kúpnu cenu alebo časť kúpnej ceny v hotovosti? Chcete sa dozvedieť akým rizikám sa vystavujete, ak vopred vyplatíte kúpnu cenu za byt či dom? Chcete vedieť, ako zvýšiť bezpečnosť prevodu peňazí predtým, ako sa stanete právoplatným majiteľom nehnuteľnosti? Alebo ste majiteľom nehnuteľností a chcete, aby peniaze za Váš dom či byt boli uhradené v plnej výške? Čítajte ďalej a zistíte ako maximalizovať bezpečnosť prevodu peňazí pri kúpe nehnuteľnosti.

Bezpečnosť vyplatenie kúpnej ceny je jeden z hlavných problémov, ktorým musí čeliť každý kupujúci pri kúpe nehnuteľnosti. Keďže nehnuteľnosti patria medzi Váš najväčší majetok a suma peňazí, za ktoré ich idete kupovať rádovo presahuje Váš ročný plat, je preto kriticky dôležité ochrániť Vaše peniaze až do momentu, kedy sa právoplatne stanete majiteľom domu, bytu či pozemku.

Kedy sa stávam právoplatným majiteľom nehnuteľnosti?

Na začiatok tá najdôležitejšia vec. V prípade kúpi nehnuteľnosti sa jej majiteľom nestávate momentom podpisu zmluvy o prevode nehnuteľnosti (kúpna alebo kúpnopredajná zmluva), ale až momentom vydania rozhodnutia o povolení vkladu vlastníckeho práva do katastra nehnuteľností! To znamená, že kataster musí odsúhlasiť a následne vložiť Vaše vlastnícke právo do katastra nehnuteľnosti. Až týmto momentom sa stávate právoplatným majiteľom nehnuteľnosti.

Možnosti ako vyplatiť kúpnu cenu nehnuteľnosti

Z pohľadu kupujúcich môžete vyplatiť kúpnu cenu viacerými spôsobmi, no nie každý spôsob je pre Vás ako kupujúcu stranu výhodný. Uvedieme si tie najčastejšie príklady:

- Platba v hotovosti;

- Prevodom peňazí na účet predávajúceho;

- Úschova v realitnej kancelárii;

- Úschova u advokáta;

- Banková vinkulácia;

- Úschova u notára.

Vyplatenie kúpnej ceny v hotovosti

Nie sú ďaleko tie časy, kedy sa chodilo pri podpisoch zmluvy o prevode nehnuteľnosti s „igelitkami“ plných peňazí a následne sa predávali predávajúcim. V súčasnej dobe však platbu v hotovosti upravuje zákon o obmedzení platieb v hotovosti. Zákon zakazuje vykonávať platby v hotovosti prevyšujúce sumu 15.000 EUR, ak sa jedná o platby medzi fyzickými osobami – nepodnikateľmi.

V prípade, že sa jedná fyzickú osobu – podnikateľa alebo o právnickú osobu (teda obchodné spoločnosti – s.r.o., a.s., v.o.s., družstvá a pod.), nesmie platba v hotovosti presiahnuť sumu 5.000 EUR.

Prevod peňazí v hotovosti

Zákon striktne zakazuje akékoľvek platby v hotovosti bez ohľadu na ich právny dôvod, okrem výnimiek, ktoré sú definované v zákone. Oveľa viac k tejto téme zistíte na adrese finančnej správy SR.

Ak sa dohodnete, že predávajúcemu vyplatíte v hotovosti peniaze pri podpise kúpnej zmluvy, je to jeden z najnebezpečnejších spôsobov vyplatenia kúpnej ceny. Z pohľadu kupujúcej strany dávate všetky peniaze vopred majiteľovi, ešte pred podaním návrhu na vklad do katastra a jeho následného povolenia. Nemáte žiadnu istotu v tom, že po vyplatení kúpnej ceny sa skutočne stanete aj majiteľom nehnuteľnosti. Stačí, ak pred Vami podá iný návrh na vklad s iným kupujúcim XY. V tomto prípade rozhodne kataster v prospech kupujúceho XY a vy nemáte ani nehnuteľnosť ani peniaze. Jediné čo Vám zostáva je súd, ktorý môže trvať niekoľko rokov. Práve tento scenár bol veľmi častý pri podvodoch s predajom bytov a domov.

Aby ste zvýšili bezpečnosť prevodu peňazí pri kúpe touto formou platby, je potrebné si pred vyplatením kúpnej ceny vybrať z katastra nehnuteľností overený list vlastníctva na právne účely (správny poplatok je vo výške 8 EUR). List vlastníctva musí byť bez plomby a musí spĺňať všetky náležitosti na základe zmluvy o prevode nehnuteľnosti a rovnako je dôležité si vypýtať od predávajúceho potvrdenie o prijatí kúpnej ceny. Veľmi často sa ľuďom stáva, že zabudnú aj na túto elementárnu vec.

I napriek tomu všetkému je to veľmi nebezpečný spôsob úhrady kúpnej ceny za nehnuteľnosť. Preto, ak vyplácate hoc len časť kúpnej ceny, je potrebné zvážiť i ostatné, oveľa bezpečnejšie možnosti platby.

Platba peňazí prevodom na účet predávajúceho

Druhou možnosťou, ako vyplatiť kúpnu cenu nehnuteľnosti, je formou prevodu na účet predávajúceho v plnej výške. V tomto prípade neplatia limity ako v predchádzajúcom prípade – prevodu hotovosti (do 15.000 EUR pri FO – nepodnikateľov, resp. do 5.000 EUR – podnikateľov).

Platba peňazí prostredníctvom prevodu na účet je jedna z častých možností vyplatenia kúpnej ceny. Na druhej strane však v sebe ukrýva obrovskú nevýhodu, rovnako ako v predchádzajúcom prípade – vyplatíme predávajúcemu 100% kúpnej ceny vopred, bez toho, aby sme sa stali majiteľmi nehnuteľnosti – pred právoplatným rozhodnutím o povolení vkladu vlastníckeho práva do katastra. V tomto prípade máte „väčšiu“ istotu, ako v prvom prípade – máte doklad o úhrade potvrdený treťou stranou – bankou.

Vyplatenie peňazí prostredníctvom prevodu na účet

Bezpečnosť prevodu peňazí zvýšite jednoduchými úkonmi. Je dôležité, aby ste v banke skontrolovali, že bankový účet je účtom predávajúceho (nie rodinného príslušníka, alebo tretej osoby) a rovnako ako v prvom prípade katastrom potvrdený list vlastníctva na právne účely. Vyplatiť kúpnu cenu prostredníctvom prevodu na účet predávajúceho odporúčam iba v tom prípade, ak sa jedná o časť kúpnej ceny, aj to do určitej výšky – max 5.000 -10.000 EUR.

Úschova peňazí v realitnej kancelárii

Jednou z menej častých situácii, ako vyplatiť kúpnu cenu za nehnuteľnosť, je prostredníctvom zriadenia úschovy peňazí v realitnej kancelárii (na základe Zmluvy o úschove), ktorá dohliada na prevod nehnuteľnosti.

Úschova peňazí vo všeobecnosti znamená, že ako kupujúci (zložiteľ) vložíte na účet tretej osoby (uschovávateľ) kúpnu cenu, kde sa na určité časové obdobie vzdávate práva s peniazmi disponovať. Najčastejšie je táto doba dohodnutá na 2 mesiace, aby stihol prebehnúť prevod na katastri spolu s určitou časovou rezervou. Obrovskou výhodou úschovy, ako takej pre kupujúceho tkvie v tom, že najskôr sa prevedie vlastnícke právo a až následne sa vyplatí kúpna cena predávajúcemu.

V tomto prípade je uschovávateľom realitná kancelária. Kúpna cena z úschovy bude najčastejšie vyplatená v prípade, ak na liste vlastníctva je meno kupujúceho a sú splnené ostatné podmienky podľa zmluvy o prevode nehnuteľností (nadobudnutie nehnuteľnosti bez tiarch predávajúceho a pod.), resp. rozhodnutie o povolení vkladu vlastníckeho práva do katastra. Následne realitná kancelária vyplatí predávajúcemu (oprávnená osoba) kúpnu cenu.

Asi jediná výhoda, oproti ostatným možnostiam vyplatenia je v tom, že RK si nepýta za daný úkon poplatok a robí to v rámci komplexnej služby.

Riziko spojené s touto formou vyplatenia je v tom, že dávate možnosť realitnej kancelárii disponovať s týmito peniazmi. Tento problém nastáva hlavne v tom momente, ak účet, na ktorý ste vložili peniaze, je prevádzkovým účtom, z ktorého RK vypláca svoje náklady a pod.. Rovnako môže byť pre majiteľa realitnej kancelárie veľkým pokušením ukončiť svoju podnikateľskú činnosť, ak kupujúci zloží na ich účet vyššiu cenu do úschovy najmä, resp. ak v tom istom čase je takýchto klientov viacero.

Ak sa rozhodnete vyplatiť kúpnu cenu týmto spôsobom a chcete zvýšiť bezpečnosť prevodu peňazí za kúpu nehnuteľnosti, je potrebné zistiť ako dlho už táto spoločnosť figuruje na trhu (zistiť na základe výpisu z Obchodného registra SR), spokojnosť zákazníkov s realitnou kanceláriou. Úprimne ani toto nemusí znamenať, že všetko pôjde ako po masle.

Aj napriek tomu, že som realitný maklér, Vám neodporúčam vyplácať touto formou kúpnu cenu. Je s tým spojené viac ako veľké riziko sprenevery a našou úlohou je mať čo najbezpečnejší prevod peňazí. Úschovu v rámci realitnej kancelárie odporúčam maximálne iba v jedinom prípade a to pri zložení rezervačného, resp. blokovacieho depozitu, ktorý tvorí časť kúpnej ceny.

Úschova peňazí u advokáta

Vo svojej realitnej praxi som sa stretol i so spôsobom úschovy peňazí u advokáta. Funguje to podobným spôsobom ako pri úschove prostredníctvom realitnej kancelárie (Zmluva o úschove), len s tým rozdielom, že peniaze zložíte na účet advokáta, resp. na účet advokátskej kancelárie. Rovnako, ako v prípade RK i tu trvajte na tom, aby ten účet bol oddelený (tzv. depozitný účet – účet, ktorý slúži výhradne iba na úschovu finančných prostriedkov klientov za účelom vyplatenia kúpnej ceny nehnuteľnosti). V prípade úschovy u advokáta je možné v zmluve o úschove dojednať i ďalšie podmienky vyplatenia kúpnej ceny. Napríklad, ak nie ste si istý, či predávajúci sa v určitom čase vysťahuje, je možné vyplatenie kúpnej ceny rozdeliť do dvoch častí – prvá časť po zapísaní nového majiteľa na katastri (originál LV z katastra), a druhá časť po odovzdaní nehnuteľnosti (na základe preberacieho protokolu).

Úschova u advokáta

Na rozdiel od úschovy v realitnej kancelárii, môžeme úschovu u advokáta považovať za bezpečnejší spôsob. Rovnako bezpečný ako v prípade notárskej úschovy. Advokáti sú zo zákona povinní poistiť sa v oblasti zodpovednosti za výkon činnosti, tzv. poistenie profesnej zodpovednosti právnikov. Okrem advokátov túto zákonnú povinnosť musia splniť i notári. Minimálny limit poistenia advokátov je vo výške 1.500.000 EUR. Treba mať na zreteli, že sa nejedná v tomto prípade o poistenie peňazí na účte advokáta či notára, ale iba o poistenie ich činnosti. To znamená, že v krajom prípade i tu hrozí možnosť sprenevery.

Preto, ak sa rozhodnete pre možnosť advokátskej úschovy, odporúčam Vám, aby ste si vopred vyhľadali advokáta alebo advokátsku kanceláriu, ktorá funguje na trhu viac ako 5 rokov. Zároveň odporúčam vyhľadať si referencie od známych či minulých klientov. Ak sa jedná o skutočne vysoké šesť a viac ciferné sumy, v tomto prípade by bolo na zvážení rozdeliť túto platbu na viacerých advokátov, príp. notárov (a nedávať všetky vajíčka do jedného košíka).

Vinkulácia – úschova peňazí v banke

Úschova peňazí v banke formou viazaného účtu, tzv. vinkulácia, patrí medzi najrozšírenejšie a bezpečnejšie spôsoby vyplatenia peňazí. Kúpna cena je vinkulovaná (zablokovaná) na účte kupujúceho. Predávajúci následne dostane od banky potvrdenie o zriadení vinkulácie a zablokovaní kúpnej ceny (to je pre majiteľa doklad o tom, že kupujúci disponuje potrebným obnosom peňazí). V súčasnej dobe zo slovenských bánk iba Slovenská sporiteľňa posiela poštou potvrdenie, čo môže mať za následok pozdržanie procesu prevodu.

Vinkulácia v banke

Obyčajne zriadenie vinkulácie trvá od 1 do 3 dní a doba zablokovania peňazí je od 2 do 3 mesiacov. Nakladanie s peniazmi uloženými na vinkulačnom účte je možné iba v tom prípade, ak s tým súhlasí aj predávajúci. Vinkulácia bude uvoľnená predávajúcemu po splnení podmienok uvedených v zmluve o vinkulácii, ktorá vychádza zo zmluvy o prevode nehnuteľnosti. Dokladom na uvoľnenie vinkulácie je originál listu vlastníctva potvrdený katastrom, kde v časti „B“ figuruje meno nového vlastníka a zároveň sú splnené ostatné podmienky. Banka do hodiny vie poslať predávajúcemu peniaze na účet.

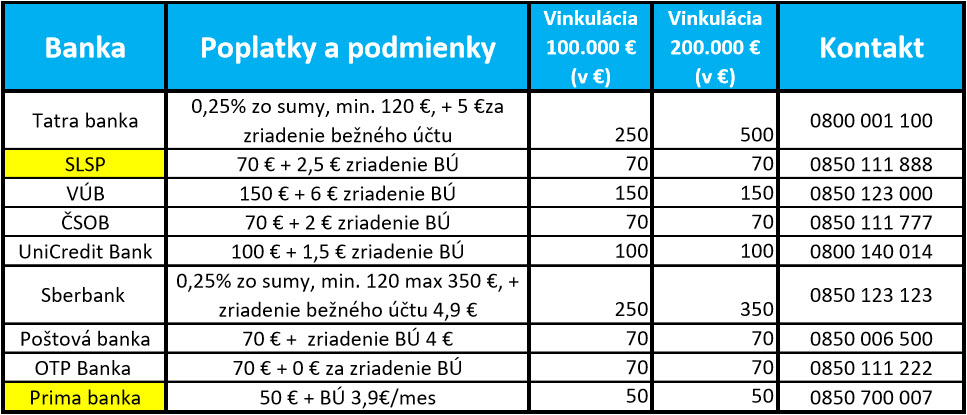

Z hľadiska jednotlivých bánk na Slovensku pridávam tabuľku poplatkov pri zriadení vinkulácie spolu s príkladmi pri vinkulovaní 100.000 EUR a 200.000 EUR (Poplatková štruktúra je platná ku dňu 20.3.2017).

Poplatok za zriadenie vinkulácie

Ako som vyššie uviedol SLSP posiela predávajúcim potvrdenie o zriadení vinkulácii poštou, čo má za následok pozdržanie prevodu nehnuteľností o min. 3-5 dní.

V Prima banke sa zriaďuje vinkulácia na obdobie a nie na úkon! To znamená, že aj keď máte prepísaný LV neznamená to, že banka hneď uvoľní peniaze. Banka peniaze z vinkulácie uvoľní až keď skončí lehota a to pri predaji je veľký problém. Z toho dôvodu, aj keď je Prima banka najlacnejšia, neodporúčam využívať jej služby spojené s vinkuláciou peňazí pri vyplatení kúpnej ceny za nehnuteľnosť pokým nezmení túto formu.

Z hľadiska predávajúceho môže vinkulácia znamenať isté riziko, a to v tom prípade, ak vznikne exekúcia na osobu kupujúceho v čase, keď prebieha vinkulácia, potom finančné prostriedky z vinkulácie podliehajú exekúcii. V preklade to znamená, že exekútor môže siahnuť na peniaze viazané na vinkulačnom účte.

Aj napriek tejto „chybičke krásy“ môžeme vinkuláciu v banke považovať za jeden z najbezpečnejších spôsobov vyplatenia kúpnej ceny, keďže ľudí, ktorým sa zriadi exekúcia práve v období vinkulácie je skutočne minimum.

Notárska úschova

Notárska úschova, spolu s advokátskou úschovou, je najbezpečnejší spôsob vyplatenia kúpnej ceny, ktorý je momentálne na Slovensku možný. Rovnako ako advokát i notár je zo zákona povinný poistiť sa voči zodpovednosti za výkon činnosti – poistná suma je závislá od kompetencií notárskeho úradu – cca 1.600.000 EUR a zároveň sa dá v prípade potreby jednotlivo u poisťovni navýšiť. V prípade úmrtia notára, potom prípad vybavujú poverení zamestnanci alebo vec prevezme Notárska komora SR, prípadne rozhodne súd, ale účet notárskeho úradu, kde sa skladá notárska úschova nie je predmetom dedičského konania.

Rovnako ako v prípade advokátskej úschovy i v prípade notárskej úschovy sa poistenie nevzťahuje na peniaze uložené na bankovom účte, z toho dôvodu je potrebné dbať na výber toho správneho notára. V prípade vyššej sumy je potrebné zvážiť rozdelenie medzi viacerých notárov či advokátov.

Postup: kupujúci prevedie kúpnu cenu na účet notára, ktorý predtým pripraví notársku zápisnicu (Zápisnica o prevzatí peňazí do notárskej úschovy) na základe zmluvy o prevode nehnuteľnosti, následne dôjde k podpisu zápisnice. V zápisnici sú uvedené všetky strany a podmienky za akých budú peniaze z notárskej úschovy uvoľnené. Najčastejšie je to, ako v predchádzajúcich prípadoch, originál listu vlastníctva s menom nového majiteľa (bez tiarch predávajúceho), prípadne rozhodnutie o povolení vkladu vlastníckeho práva na katastri, či iných dokladoch (kolaudačné rozhodnutie na inžinierske siete, preberací protokol s podpisom oboch strán a pod.).

Nakoľko zápisnicu podpisujú obe zmluvné strany spolu s notárom, predávajúci má istotu v tom, že kupujúci disponuje finančnou čiastkou, ktorá bola pred podpisom prevedená na účet notára. Rovnako je v zápisnici uvedené, za akých podmienok sa vráti finančná čiastka na účet kupujúceho – najčastejším dôvodom je zamietnutie vkladu vlastníckeho práva do katastra a teda nesplnenie základnej podmienky – prepisu nového majiteľa v katastri.

Ďalšou výhodou je to, že peniaze v notárskej úschove sú v porovnaní s vinkuláciou v banke ochránené pred exekúciou kupujúceho a teda predávajúcemu odpadá ďalšia pochybnosť. Ako sa však hovorí, všetko dobré niečo stojí, preto notárska úschova je nielen najlepší spôsob vyplatenia kúpnej ceny, ale i najdrahší spôsob, ak nehnuteľnosť stojí viac ako 33.193,92 EUR.

Poplatky za zriadenie notárskej úschovy

Notárovi prináleží odmena za zriadenie úschovy finančných prostriedkov na základe vyhlášky 31/1993 Z.z, ako je uvedené v tabuľke vyššie (k daným sumám je potrebné pridať DPH vo výške 20%, keďže veľká väčšina notárov sú platcami DPH).

Záver:

Ako môžete vidieť, zriadenie notárskej úschovy stojí cca dvakrát toľko ako vinkulácia v banke. No i napriek tomu odporúčam klientom zriadenie notárskej úschovy či advokátskej úschovy. Isto mi dáte za pravdu, že bezpečnosť prevodu peňazí pri kúpe nehnuteľnosti si vyžaduje maximálnu úroveň. Veď nič nie je pri kúpe nehnuteľnosti lepšie, ako pokojný spánok, bez strachu a pochybností.

Práve z toho dôvodu som sa rozhodol svojim klientom prispieť na notársku úschovu 100 EUR, aby sa už viac nemuseli rozhodovať medzi menej bezpečným a viac bezpečným prevodom peňazí.

Takto budú mať obe zmluvné strany maximálnu dôveru v celý proces prevodu nehnuteľnosti a peňazí. Kupujúci bude mať dôveru v to, že peniaze dostane predávajúci, keď kupujúci bude figurovať na liste vlastníctva. Predávajúci má istotu, že kupujúci disponuje celou kúpnou sumou, ktorá je už uložená u notára a zároveň, na ktorú ani exekútor kupujúceho nemá nárok.

Verím, že ste dostali trošku väčší prehľad o možnostiach vyplatenia a bezpečnosti prevodu peňazí pri kúpe nehnuteľnosti. Ako som už v úvode napísal, je to jeden z najdôležitejších problémov, ktorým musí kupujúca i predávajúca strana čeliť.

Z toho dôvodu Vám ponúkam nezáväznú a bezplatnú konzultáciu. Zavolajte mi na číslo 0902-677-321, napíšte email na Andrej@RealitniExperti.sk, poprípade vypíšte kontaktný formulár. Som tu od toho, aby som Vám pomohol, preto ma neváhajte kontaktovať.

Prajem Vám úspešný deň.

Andrej

Máte akékoľvek otázky ohľadom bezpečnosti prevodu financií pri predaji nehnuteľnosti?

Neváhajte ma kontaktovať, rád zodpoviem Vaše otázky

a pomôžem s predajom Vašej nehnuteľnosti za najvyššiu cenu.

Andrej Pavelek – realitný maklér

email: Andrej@RealitniExperti.sk

tel: +421 902 677 321

Prenajímatelia POZOR! Teraz je ten najlepší čas na zvýšenie nájmu.

Prenajímatelia POZOR! Teraz je ten najlepší čas na zvýšenie nájmu.

V mesiacoch august a september je každoročne trh s prenájmami v Bratislave veľmi živý…

Predávanie bytu môže byť náročnou úlohou, a to ešte viac v období,…

3 najväčšie hriechy realitných maklérov

3 najväčšie hriechy realitných maklérov

Dlho som sa odhodlával, či mám vôbec napísať tento článok, ktorý odhaľuje…